BHNT là gì? Thẻ SK là gì?

Tại sao lại phải mua thẻ sức khỏe trong hợp đồng nhân thọ?

Mua thẻ rời cho rẻ có được không?

Ưu điểm: Thẻ sức khỏe sẽ giúp chi trả các chi phí khi đi khám bệnh, nằm viện, phẫu thuật… từ những bệnh nhẹ như ho, sốt.. tới sỏi, dạ dày, trĩ.. ung thư, đột quỵ, thay nội tạng… thậm trí là bệnh bẩm sinh!

Thẻ sức khỏe mua kèm nhân thọ sẽ giúp bạn có được quyền mua thẻ sức khỏe lâu dài, không phải tái thẩm định sức khỏe hàng năm, giá thẻ sức khỏe giữ ổn định trong dài hạn!

→ Các thẻ sức khỏe mua rời sẽ có điều khoản tăng giá gấp đôi hoặc từ chối tái tục khi khách hàng claim bảo hiểm quá nhiều

Nhược điểm: Bạn cần mua kèm 1 hợp đồng nhân thọ! Mà giá hợp đồng nhân thọ thì không hề rẻ, đôi khi là bằng hoặc cao hơn tiền mua thẻ sức khỏe !?!

Hợp đồng nhân thọ này là gì?

Nhân thọ = bảo vệ sinh mệnh (tử vong) và thương tật toàn bộ vĩnh viễn. Nói cách khác, khi bạn mua 1 hợp đồng nhân thọ, nếu không may tử vong hoặc mất đi khả năng lao động, bạn hoặc người nhà sẽ nhận được 1 khoản đền bù lớn từ công ty BH

Nhân thọ này còn có thêm chức năng: là 1 quỹ tích lũy cho tương lai

Không phải nhân thọ nào cũng kèm quỹ tích lũy, vì bản chất bảo hiểm này không cần phải vậy. Nhưng khi mua nhân thọ mà không có tích lũy, thì phần đa mọi người sẽ nói là : thế mua là mất tiền ah???

Các công ty thay vì thu 3→5tr cho hợp đồng nhân thọ, họ khéo léo hơn: thu 15→20tr cho hợp đồng đó. Phân chênh lệch giữa 15tr và 3tr sẽ dùng để đầu tư vào các quỹ do công ty bảo hiểm ủy thác. Và theo nguyên tắc thường thấy của lãi kép, sau 1 thời gian mua bảo hiểm đủ lâu (từ 10 năm trở lên) số tiền gốc và lãi sinh ra từ khoản đầu tư sẽ bù đắp được phí bảo hiểm (phần phí bảo vệ sinh mệnh 3tr trừ hàng năm)

Khách hàng cảm thấy có lợi! Công ty BH cũng có lợi! WIN – WIN

Mua bảo hiểm nhân thọ như nào cho có lợi?

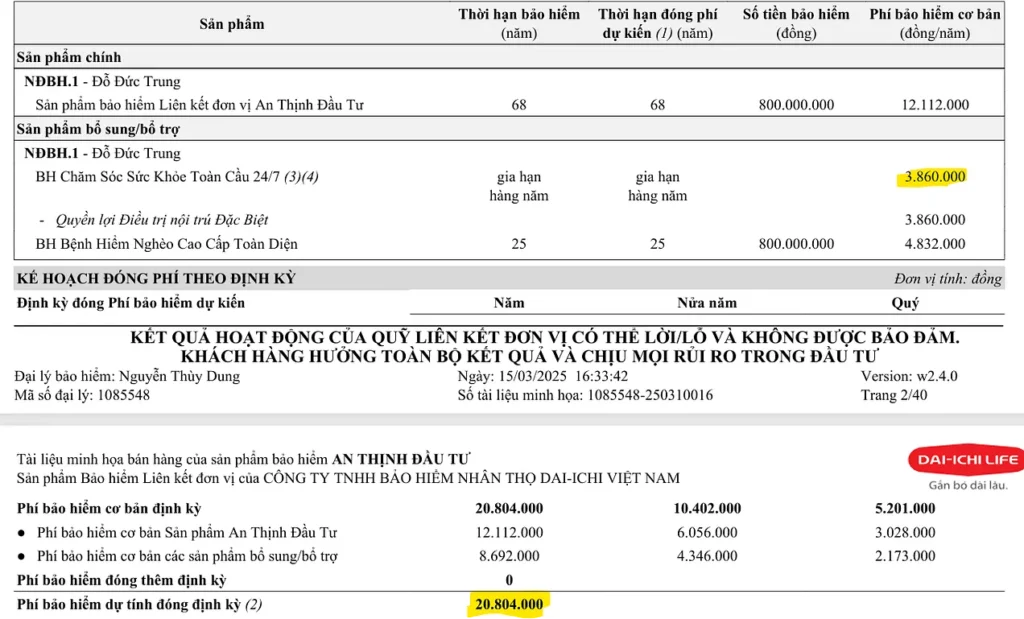

Các bạn có thể nhìn 2 số bôi màu vàng!

Phần thẻ là 3.86tr – hợp đồng total 20.8tr. Rõ ràng chi phí thẻ không chiếm quá nhiều trong cơ cấu 1 gói bảo hiểm

→Do đó việc tối ưu phí nhân thọ là việc cực kỳ quan trọng.

Nhưng đa số tư vấn sẽ bỏ lơ chuyện này, mà chỉ tập trung vào quảng cáo quyền lợi. Phần nhân thọ sẽ được nói rất qua loa hoặc vẽ vời! Quảng cáo rằng khách hàng sẽ 1 khoản đáo hạn thật cao sau 15-20 năm (ví dụ minh họa lãi suất được 4.6%, 5.3%…) để khách dễ chấp nhận và nhanh chóng mua bảo hiểm. Còn chuyện sau 15-20 năm nữa sẽ ra sao?

Đâu ai chung tình được mãi…

Khá nhiều khách hàng, khi đóng bảo hiểm được 5-7 năm mới phát hiện ra lời tư vấn nói ngày nào… không như họ nghĩ. Thì đã quá muộn! Vì hủy hợp đồng thì không rút được bao nhiêu tiền, còn mua tiếp thì quá thất vọng.

Hãy nghe tư vấn thật nhiều, để đảm bảo bạn hiểu rõ tất cả các điều khoản. Luôn yêu cầu tư vấn gửi rõ các điều khoản trong các tài liệu của công ty bảo hiểm – có đầy đủ logo công ty, thay vì bản excel hoặc word nhen!