Khách hàng A tham gia bảo hiểm nhân thọ hơn 6 năm, với số tiền bảo hiểm không quá cao. Anh tin rằng nếu có rủi ro, hợp đồng bảo hiểm sẽ là điểm tựa tài chính cho gia đình.

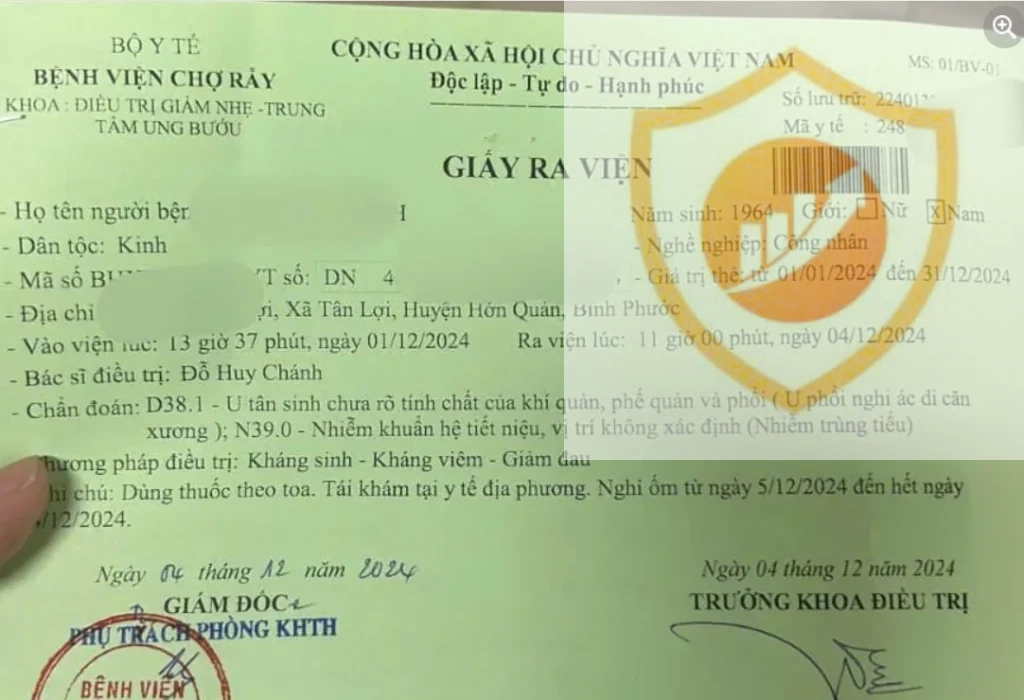

Mọi chuyện bắt đầu từ một cơn đau lưng tưởng chừng đơn giản. Anh đến bệnh viện kiểm tra và được chẩn đoán sỏi thận, sau đó tiến hành phẫu thuật. Nhưng không lâu sau, anh cảm thấy hai chân yếu dần, không thể đi lại, buộc phải nhập viện Chợ Rẫy.

📍 Bác sĩ lâm sàng kết luận:

Anh bị ung thư phổi di căn nhiều cơ quan.

Tuy nhiên, do bệnh đã ở giai đoạn muộn, bác sĩ không chỉ định sinh thiết mà chỉ dựa vào kết quả lâm sàng và hình ảnh chẩn đoán.

📍 Khi yêu cầu công ty bảo hiểm chi trả quyền lợi bệnh hiểm nghèo:

Hồ sơ bị từ chối vì không có kết quả tế bào học xác nhận ung thư.

Điều này đồng nghĩa với việc anh không được nhận quyền lợi bảo hiểm bệnh hiểm nghèo như anh từng nghĩ.

⏳ Cuối cùng, anh vẫn phải tự lo chi phí điều trị

Bài học rút ra cho khách hàng

✅ Hiểu rõ điều kiện chi trả bảo hiểm:

Bảo hiểm không phải cứ mắc bệnh là được chi trả ngay. Một số trường hợp cần đầy đủ hồ sơ y khoa, kết quả xét nghiệm, sinh thiết để đáp ứng điều kiện hợp đồng.

✅ Chủ động làm rõ quyền lợi trước khi mua bảo hiểm:

Khi tham gia bảo hiểm, nên đọc kỹ các điều khoản về bệnh hiểm nghèo.

Tư vấn viên bảo hiểm có thể hỗ trợ, nhưng chính khách hàng mới là người cần nắm rõ hợp đồng của mình nhất.

✅ Có phương án tài chính dự phòng:

Bảo hiểm là một giải pháp tài chính dài hạn, nhưng không phải lúc nào cũng có thể chi trả ngay khi cần.

Luôn chuẩn bị một khoản tiền riêng cho tình huống khẩn cấp, không nên phụ thuộc hoàn toàn vào bảo hiểm