Bạn là trụ cột gia đình, là chủ doanh nghiệp, trên vai gánh vác cả gia đình. Bạn muốn mua Bảo hiểm – để có thể san sẻ bớt rủi ro… Đâu là 1 gói BH đúng dành cho bạn?

Sáng nay tôi tình cờ lướt thấy bài viết của một đồng nghiệp, khoe về một hợp đồng mà cô ấy mới ký với mức phí 86 triệu/năm

Để thuyết phục được vị khách khó tính này, cô ấy đã tốn khá nhiều công lao. Hàng chục comment chúc mừng, khen ngợi vì ký được hợp đồng VIP.

Nhưng vị khách kia có thật sự happy?

Nếu họ biết rằng sản phẩm họ vừa mua thực tế giá chỉ 28 triệu/năm

Vì sao lại có chuyện gói 28 triệu mà tư vấn bán tới 86 triệu? Mà khách hàng vẫn happy móc hầu bao???

Câu chuyện này không mới, vì có nhiều khách còn mua hợp đồng 200-300tr mà quyền lợi bảo hiểm cũng chỉ bằng 1 gói 20 triệu mà thôi

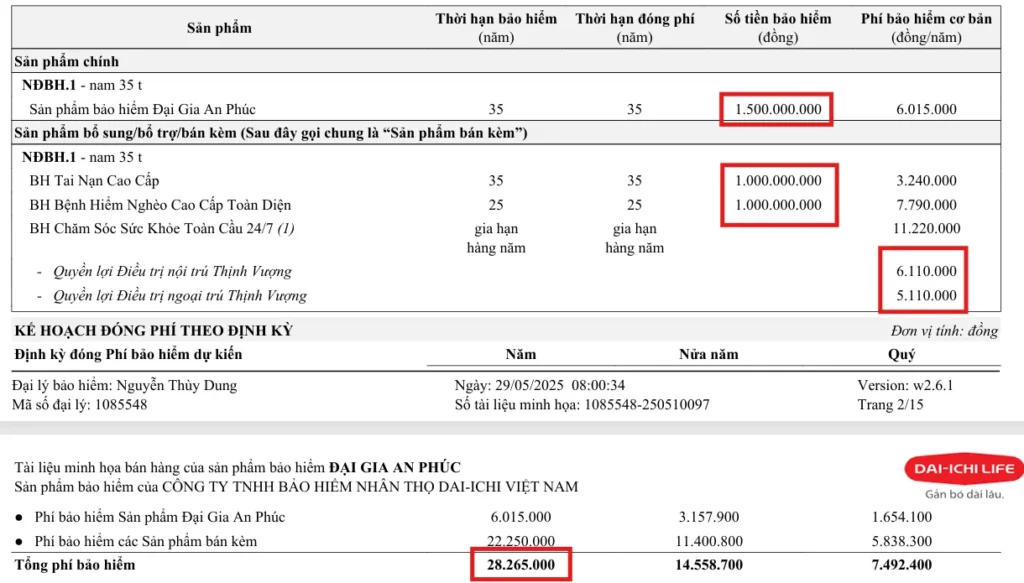

Cùng xem 1 bảng minh họa phí sau đây:

Khách hàng Nam 35 tuổi:

BH sinh mệnh: 1.5 tỷ

BH tai nạn cao cấp: 1 tỷ

BH bệnh hiểm nghèo cao cấp: 1 tỷ

Thẻ sức khỏe nội trú + ngoại trú loại vip nhất: 2 tỷ

Tổng cộng giá 28.265.000đ

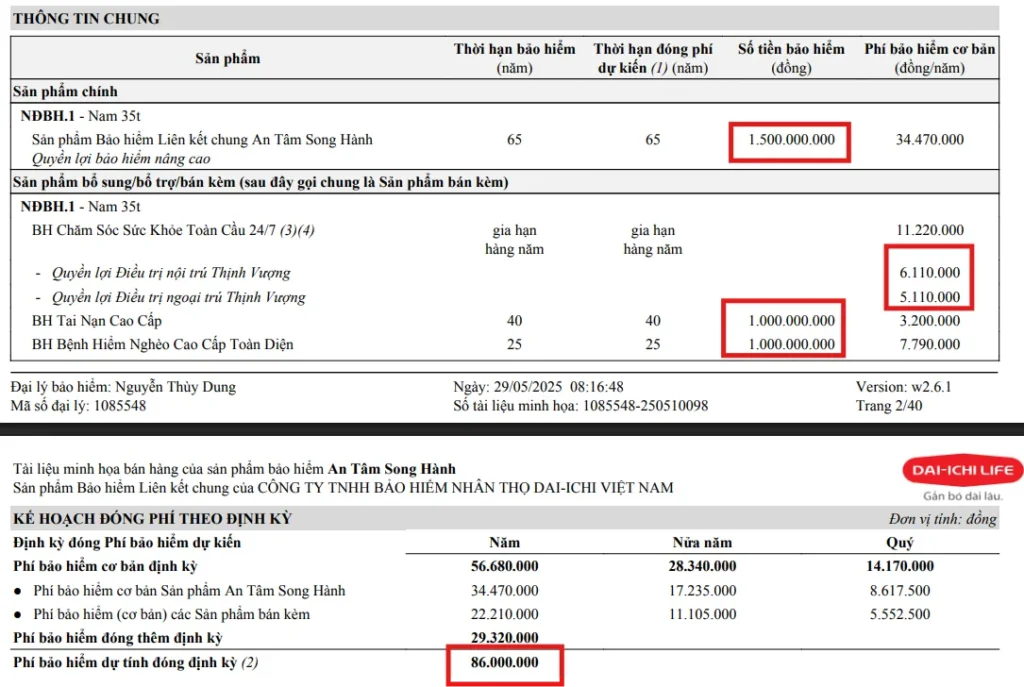

Vẫn là KH Đó – vẫn quyền lợi y hệt – vẫn là hãng BH Dai-ichi. Và cùng xem Dung biến nó thành 1 gói giá 86 triệu

Điểm khác biệt ở đây chính là : QUỸ TÍCH LŨY

Đa số BH trên thị trường đều là dòng BH kết hợp đầu tư. Nên hẳn là khách đã mua 1 gói BH cao cấp và kèm 1 khoản đầu tư gửi gắm trong đó – hay còn được gọi 1 cái tên là: khoản đáo hạn nhận về sau 15- 20 năm…

Hoặc tinh vi hơn khi nói với khách là: anh chị chỉ cần đóng tiền 20 năm để được BH trọn đời

Thực tế thì các gói BH kết hợp đầu tư này có nhiều ưu điểm.

Nhưng bạn có sẵn sàng chi 86 triệu nếu bạn biết mình có thể mua gói bảo hiểm đó với giá 28 triệu? Nhất là khi bạn lại là một người làm kinh doanh