Bảo hiểm giúp bạn tiết kiệm chi phí khi đi sinh con (bằng cách thanh toán giúp bạn: phần lớn các hóa đơn chi phí ở bệnh viện)

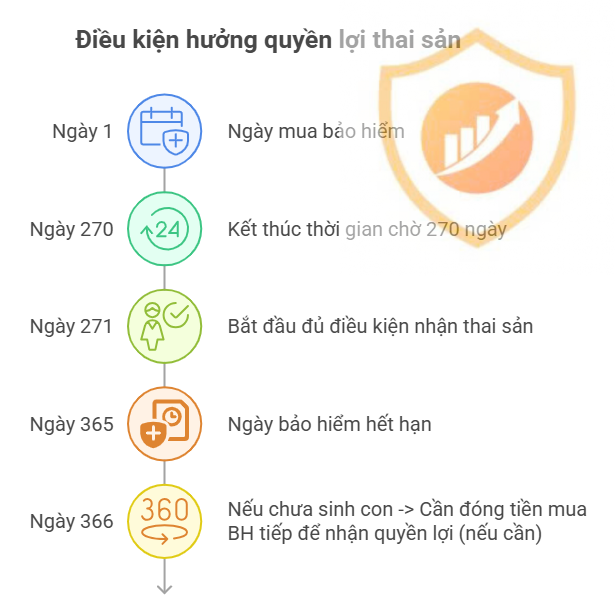

Điều kiện để hưởng quyền lợi thai sản:

-> Sinh con sau ngày thứ 270 của hợp đồng.

Ví dụ bạn mua bảo hiểm ngày 1/1/2025 thì 270 ngày sau là ngày 28/9/2025. Bạn sinh con từ ngày 29/9/2025 trở đi là được hưởng quyền lợi thai sản.

- Em bé sinh non thì sao? Công ty Bảo hiểm không quan tâm em bé sinh non hay không. Họ chỉ quan tâm: ngày em bé sinh ra có sau ngày thứ 270 của hợp đồng.

Do đó : bạn nên mua bảo hiểm trước khi có ý định thả bầu 1 tháng trở lên. Với thai IVF nên mua lúc kích trứng hoặc trước thời điểm chuyển phôi từ 1.5 → 2 tháng trở lên

Bảo hiểm sẽ có thời hạn 365 ngày kể từ ngày mua. Ví dụ bạn mua 1/4/2025 thì hạn sẽ tới 31/03/2026. Nếu bạn mua bảo hiểm xong, và tới tháng 6/2026 mới là ngày dự sinh, thì bạn cần gia hạn bảo hiểm thêm 1 năm để được hưởng quyền lợi. Thời điểm phải gia hạn (ví dụ là ngày 1/4/2026) bạn sẽ cần đóng phí bảo hiểm tương ứng giá gói bảo hiểm tại thời điểm đó.

- Tôi phải mua bao lâu?

Bảo hiểm thai sản mua độc lập (không cần kèm nhân thọ), mua 1 năm, nếu bạn đã sinh con – đã nhận quyền lợi thai sản, bạn có thể dừng, không cần mua thêm.

Có trả cho thai IVF?

Bảo hiểm sẽ thanh toán chi phí khi sinh con với tất cả các trường hợp, không phân biệt là thai IVF hay thai tự nhiên, thai IUI, thai đôi, thai đơn…

Một số hãng bảo hiểm sẽ không thanh toán với biến chứng thai sản của thai IVF (sảy thai, thai lưu, thai ngoài dạ con…)

Sinh con viện nào để hưởng quyền lợi?

Bảo hiểm sẽ dùng được ở tất cả các hệ thống bệnh viện trên toàn Việt Nam. Bạn có thể dùng để sinh con bất kỳ bệnh viện nào mà bạn thích, đều được hưởng quyền lợi bảo hiểm.

Tôi được quảng cáo rằng: gói Mic vàng quyền lợi sinh con 30tr. Vậy Tôi có nhận được quyền lợi 30 triệu nếu mua gói Mic Vàng không?

Lưu ý rằng mức quyền lợi trong ảnh là mức tối đa bạn sẽ nhận được khi đi sinh. Mức chi trả thực tế sẽ phụ thuộc vào hóa đơn viện phí của bạn. Nếu sinh con ở bệnh viện có mức chi phí y tế thấp, bạn chỉ nên lấy gói bảo hiểm vừa phải.

Làm sao để nhận tiền?

Với bệnh viện có tên trong danh sách bảo lãnh, Bạn chỉ cần đưa thẻ bảo hiểm cho y tá, trước khi xuất viện, bảo hiểm sẽ thanh toán tiền cho bệnh viện.

Với bệnh viện không có trong danh sách. Bạn lưu ý lấy hóa đơn GTGT và các giấy tờ liên quan ( giấy chứng sinh, bảng kê thanh toán, phiếu chỉ định, đơn thuốc…). Chụp ảnh gửi cho Dung (hoặc tư vấn viên bán bảo hiểm cho bạn) để được hỗ trợ làm thủ tục nhận tiền bản hiểm.

Có những gói nào?

Nếu bạn quan tâm bảo hiểm thai sản, bạn có thể tham khảo các hãng bảo hiểm hot nhất hiện nay là:

- Mic Care (công ty MIC – hay còn được biết đến với hệ sinh thái MB bank)

- An tâm toàn diện ( công ty BSH- hay còn được biết đến với hệ sinh thái SHB bank, bầu Hiển…)

- Bảo Minh (đặc biệt phù hợp với các bạn lựa chọn sinh mổ)

- Master – bảo hiểm Pacific cross : phù hợp với các bạn có nhu cầu sinh con các bệnh viện cao cấp (chi phí sinh con từ 40tr trở lên)

- Health First và Health Up – bảo hiểm Pacific cross: phù hợp khi kết hợp thêm các gói bảo hiểm sẵn có.

- VBi, Bảo việt : Phù hợp các bạn chưa có nhu cầu thả bầu ngay

- Gói nhận tiền mặt ( Bảo Minh hoặc Moncover): Phù hợp các bạn muốn xài kết hợp với các gói bảo hiểm ở để gia tăng quyền lợi hoặc bạn muốn nhận thêm trợ cấp sau sinh

- Bảo hiểm Techcom liên kết với Affina và Moncover : Thuộc hệ sinh thái của techcombank

- Gói bảo hiểm thai sản của Sunlife/ Pru/ Gen… – bảo hiểm nhân thọ kèm thai sản

Bảo hiểm có trả cho chi phí khám thai không?

Chỉ có bảo hiểm Pacific cross và Sunlife: chi trả chi phí khám thai, chi phí xét nghiệm, vitamin bầu theo chỉ định của bác sĩ!

Điều kiện: chi phí khám thai sau 270 ngày kể từ ngày mua bảo hiểm.

Lưu ý : pacific cross không thanh toán chi phí NIPT

Bảo hiểm có trả chi phí mổ chủ động, chọn ngày giờ sinh?

Bảo hiểm sẽ không thanh toán: chi phí mổ chủ động theo yêu cầu của mẹ, chi phí chọn giờ sinh, chọn bác sĩ, chi phí quay phim chụp ảnh, spa massa…

Các chi phí theo yêu cầu không cần thiết về mặt y khoa đều không được thanh toán.

Tuy nhiên, lưu ý với các bạn, khi sinh mổ: thường khi bạn vào viện lựa chọn sinh mổ, đều sẽ thuộc trường hợp : cấp cứu lấy thai, mổ lấy thai…

Nếu bảng kê thanh toán không bóc tách các chi phí, không ghi “yêu cầu”, không ghi “chọn bác sĩ”; mà tính gộp trong combo hoặc trong chi phí lấy thai (thường các viện tư hay áp dụng kiểu này) : Thì các bạn vẫn được bảo hiểm thanh toán 100%.